模式切换

财会基础

初创企业的财务知识⽤⼀句话形容就是"会计基于银⾏流⽔和发票,完成做账,便于国家征税"。下⾯我们就从"票、账、税"三个维度,让你深⼊浅出地了解创业公司的基础财务知识。

由于税收知识多且重要,本章节主讲"票、财"两个维度,税收知识将放在第四章进⾏深度讲解。

发票

什么是发票

简单来说,发票就是发⽣的成本、费⽤或收⼊的原始凭证。

对于公司来讲,发票主要是公司做账的依据,同时也是缴税的费⽤凭证;⽽对于员⼯来讲,发票主要是⽤来报销的。

开发票的两种⽅式

从发票开具资格来说,主要分为税务代开和⾃⾏开票两种。

- 税务代开:当法⼈单位或个⼈没有开发票的资格,可以前往税务局开具发票,这就是税务代开。主管税务机关代开时,要求现场缴税;如果发票作废,税款退回流程复杂、周期⻓。因此建议创业者们认真核查开票信息及客户的开票需求。

- ⾃⾏开票:当企业注册完成后,就可以申请税控和发票,拥有开发票的资格。之后公司再配备电脑和针式打印机设备,就可以开始⾃⾏开票了。⼀般建议,只要公司有业务收⼊,就要尽早申请开票资格,⾃⾏开票。

报销事项

报销作为⼀项⽀出,公司是不⽤缴税的,⽽如果⾛奖⾦或劳务⼯资的形式,要交⼀笔个⼈所得税。所以,公司经营的开⽀要及时开具发票,每个⽉⽤发票报销,可以减轻公司税负。

- 开票时,发票的抬头要与企业名称的全称⼀致,2017 年 7 ⽉ 1 ⽇以后,增值税发票必须有税号,不符合规定的发票,不得作为税收凭证。

- 报销要及时,发票时间尽量不要跨年,否则不能税前扣除。

- 报销时,发票应根据实际业务开票。

企业发⽣费⽤税前扣除规定:

业务招待费按实际发⽣额的 60% 税前列⽀,但最⾼不超过销售收⼊的千分之五;办公⽤品发票必须要有办公⽤品明细。

发票申领

⼀般情况下,企业刚开始领⽤的发票数量是25张,若不够⽤,可申请增量或增版。

增量:适⽤于⾦额不⾼,但是开票量⼤的公司,如⼩商铺。

增版:适⽤于客单价⾼的企业,这类企业的特点是⾦额⼤,但开票量相对较⼩。

记账报税

什么是记账报税

记账报税就是会计根据企业的流⽔和票据,把企业的收⽀做成账⽬,并申报给税务局。

根据相关法律法规,领取营业执照后⼗五天内要设置账本,企业必须要有⼀名专业会计,根据原始的票据凭证,为企业做账。

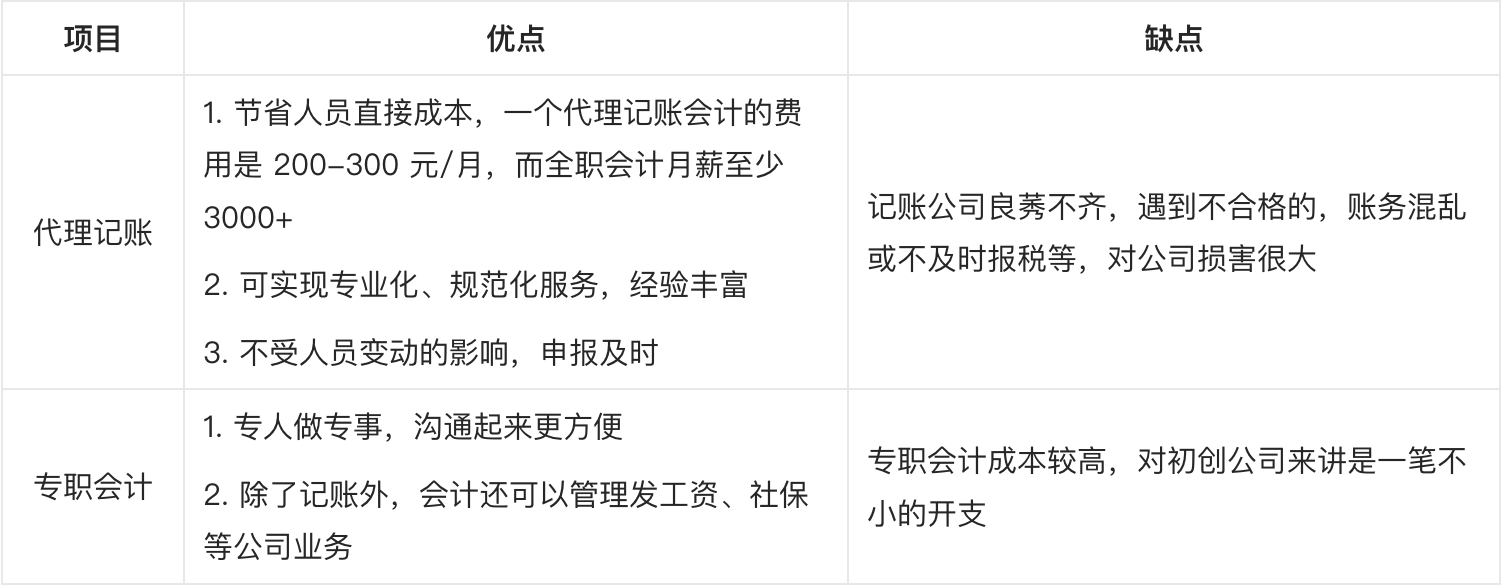

专职会计、代理记账

第⼀种是招聘⼀名专职会计,由会计来负责记账;另⼀种是找⼀个代理记账的公司或个⼈,将记账业务外包给他们。下⾯我们⽐较⼀下各⾃的利弊,⽅便创业者选择适合⾃⼰公司的记账⽅式。

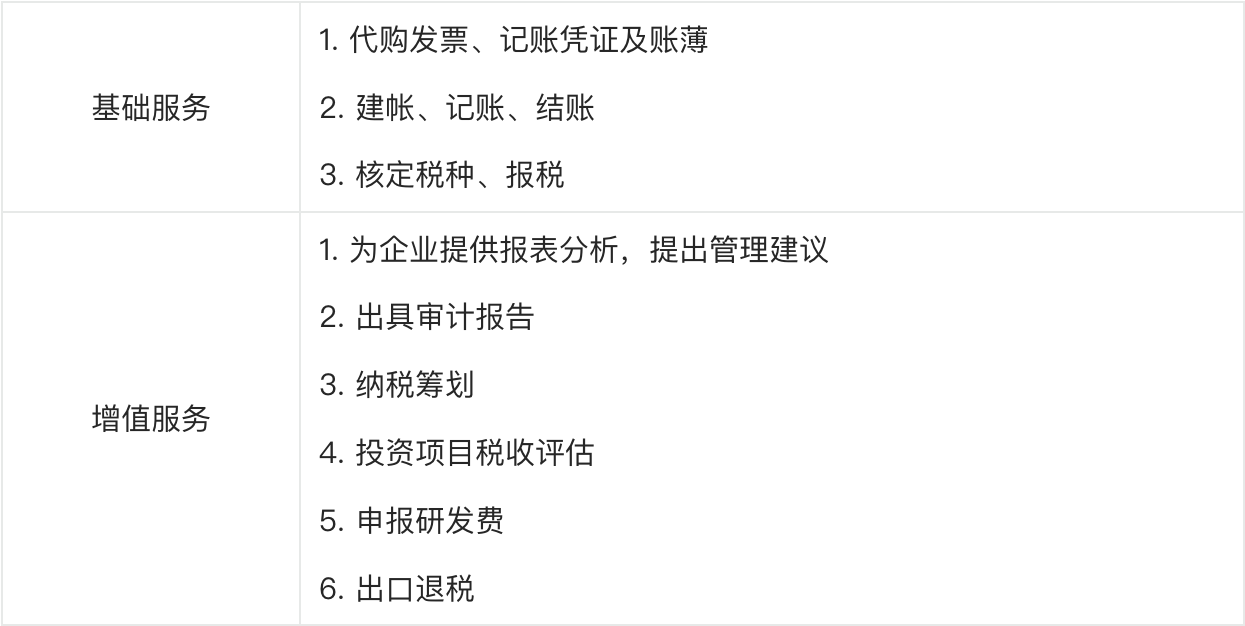

掌握代理记账公司的服务类型

看懂三⼤财务报表

创业者作为⽼板,可以把很多具体的财务记账事项交给会计,但是最后⼀定要学会看明⽩公司的三⼤基础财务报表,来掌握公司的财务情况。这三⼤财务报表分别是:资产负债表、利润表、现⾦流量表。

- 资产负债表

(1)概念

在某个特定时间点上,公司有多少钱(表现为资产),⽋别⼈多少钱(表现为负债),值多少钱(表现为股东权益),即: 资产=负债+股东权益,反映公司在特定时间点上的资产质量。

(2)可以从以下 4 点来理解资产负债表

- 总资产=负债+股东权益,总资产⼤不⼀定意味企业实⼒就强;

- 公司"净资产"即"股东权益",才是真正属于股东的资产;

- 资产与负债均按照"流动性强弱"排列,流动性反映的是资产的变现能⼒;资产的流动性越强,资产质量也相对越⾼,但两个概念不能等价;

- 从"未分配利润"的正负可以反映企业前期经营状况的好坏;资产负债表中的未分配利润不仅是指本年的未分配利润,⽽是指公司⾃经营以来所累计的未分配利润。

(3)资产负债表能够反映以下公司价值

- 看资产负债表应重点关注的是净资产,⽽不是总资产,净资产在⼀定程度上能反映公司的价值。

- 实现企业价值的重点是增加股东权益,资产的质量影响企业的价值,如:⻓期待摊费⽤、⽆形资产、递延税款等就属于垃圾资产。

- 应收账款既反映企业的销售质量,⼜能反映企业价值实现的⻛险。"应收账款"账户与企业的销售收⼊相对应,有⼀笔应收账款,就对应有⼀笔收⼊,⾃然也有对应的利润。相对⽽⾔,现⾦销售对企业是最有利的,因为它不存在坏账⻛险;企业的赊销往往都伴有较⼤的⻛险,赊销所占销售总额的⽐例越⼤,销售的质量越低。另⼀⽅⾯,赊销收现的时间越⻓,销售质量也越低。销售质量低意味坏账发⽣的可能性越⼤,这也表明企业实现价值的⻛险越⼤。

- 相关⽐率能反映公司资产结构的优劣,如资产负债率,流动资产⽐率等;资本结构越好,企业实现价值的⻛险越⼩。

- 在股东不新投⼊资本的情况下,股东权益的增加体现在"盈余公积"与"未分配利润"。

- 利润表

(1)什么是利润表

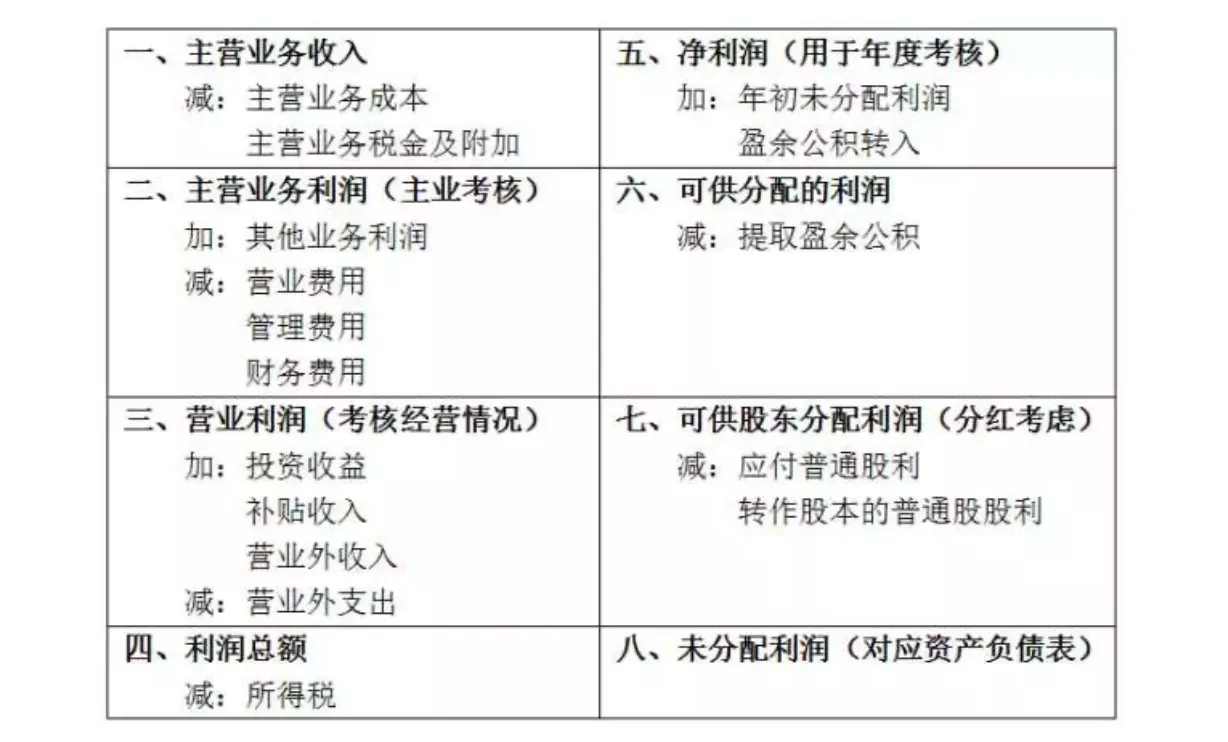

在某个时间段内,公司赚了多少钱(收⼊),花了多少钱(费⽤),经营成果如何(利润或损失),即:收⼊-费⽤= 利润(损失),反映公司在给定时间段内的经营成果。利润表主要包含以下 8 项:

(2)可以从以下5点来理解利润表:

- 产⽣利润的来源:主营业务收⼊、其他业务利润、投资收益、补贴收⼊、营业外收⼊。 观察企业利润构成的⽐例可以看出企业的经营状况是否正常,正常情况下,净利润应主要来源于主营业务收⼊。

- 导致利润减少的7个因素:主营业务成本、主营业务税⾦及附加、营业费⽤、管理费⽤、财务费⽤、营业外⽀出、所得税。企业若想提⾼利润,可以从以上7个⽅⾯节约成本。"主营业务成本"的发⽣体现在⽣产环节,"营业费⽤" 的发⽣体现在销售环节,"管理费⽤"的发⽣体现在管理环节,"财务费⽤"的发⽣体现在筹资环节,"营业外⽀出"属于例外损失,"主营业务税⾦及附加"与"所得税"可通过税务筹划合理规避。

- 销售收⼊确认的标准:

- 企业已将商品所有权的主要⻛险和报酬转移给买⽅;

- 企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

- 与交易相关的经济利益能够流⼊企业;

- 相关的收⼊和成本能够可靠的计量。

- 总之,企业在确认收⼊时,不能仅仅以是否签有销售合同为标准。

- 第四,资产负债表中"盈余公积"和"未分配利润"的增加,取决于公司"可供分配的利润":"可 供分配利润"主要取决于公司"净利润"。资产负债表与利润表的联系在于:利润表中"净利润"通过分配,归并到了资产负债表中"盈余公积"和"未分配利润"中。当然,也有分配现⾦股利和配股的情况。

- 第五,要实现公司价值,真正做到"股东权益最⼤化",最直接的⼿段就是增加企业的利润。开拓产⽣利润的来源,压减导致利润减少的因⼦。

(3)利润表能够反映以下公司价值:

- 净利润是公司价值增加最重要的体现;

- 财务费⽤与负债总额的⽐率能反映企业借贷成本的⾼低。

- 营业费⽤与管理费⽤总额占主营业务收⼊的⽐例能体现企业的管理绩效;

- 主营业务成本占主营业务收⼊的⽐例能体现企业产品在市场上的竞争⼒;

- 利润的构成能反映公司实现价值的能⼒,公司的主要利润应由主营业务利润构成;

- 现⾦流量表:

(1)什么是现⾦流量表

在某个时间段内,公司的现⾦流⼊和流出情况,现⾦流量按来源分为三类:经营活动、投资活动、筹资活动,即:现⾦流量净额=经营活动产⽣的现⾦流量净额+投资活动产⽣的现⾦流量净额+筹资活动产⽣的现⾦流量净额,反映公司实际现⾦流动情况。

(2)可以从以下 4 点来理解现⾦流量表:

- 现⾦流量表是对资产负债表、利润表反映企业价值时过分注重净资产、净利润的校正;

- 企业的价值实现不仅体现在利润的⾼低上,也体现在现⾦流上;

- 现⾦流的⽔平能够反映企业实现价值能⼒的⾼低;

- 经营活动、投资活动、筹资活动的现⾦净流量能反映企业的经营状况。如果公司经营状况正常,经营活动产⽣的现⾦流量应占主要部分;相反,要是投资活动产⽣的现⾦流量占有的⽐重⼤,表明公司主业处于萧条状态;要是筹资活动产⽣的现⾦流量⼤,要么是公司处于扩张期,如发⾏新股、债券,要么是公司⽣计困难,借钱度⽇。

(3)现⾦流量表能够反映以下公司价值:

- 现⾦之于企业犹如⾎液之于⽣命,要树⽴现⾦流量⾄上的观念;

- 经营活动产⽣的现⾦流量⾼低,是企业赖以维持正常运营的前提;

- 净利润与经营活动产⽣的现⾦流量,是企业价值实现能⼒的两⼤衡量指标。

附:财务报表分析指标

(1)流动⽐率

流动⽐率 = 流动资产 / 流动负债。

⼀般认为,流动⽐率若达到2倍时,是最令⼈满意的。若流动⽐率过低,企业可能⾯临着到期偿还债务的困难。若流动⽐率过⾼,这⼜意味着企业持有较多的不能盈利的闲置流动资产。投资⼈在使⽤这⼀指标评价企业流动指标时,通常会结合企业具体情况。

(2)速动⽐率

速动⽐例 = 速动资产 / 流动负债。

速动⽐率⼜称酸性实验⽐例,是指速动资产占流动负债的⽐率,它反映企业短期内可变现资产偿还短期内到期债务的能⼒。速动⽐率是对流动⽐率的补充。

速动资产是企业在短期内可变现的资产,等于流动资产减去流动速度较慢的存货的余额,包括货币资⾦、短期投资和应收账款等。⼀般认为速动⽐率1:1是合理的,速动⽐率若⼤于1,企业短期偿债能⼒强,但获利能⼒将下降。速动⽐率若⼩于1,企业将需要依赖出售存货或举借新债来偿还到期债务。

(3)现⾦⽐率

现⾦⽐率 = 现⾦ / 流动负债。

现⾦⽐率是企业现⾦同流动负债的⽐率。这⾥说的现⾦,包括现⾦和现⾦等价物。这项⽐率可显⽰企业⽴即偿还到期债务的能⼒。

(4) 资产负债率

资产负债率 = (负债总额 / 资产总额) * 100%。

资产负债率,亦称负债⽐率、举债经营⽐率,是指负债总额对全部资产总额之⽐,⽤来衡量企业利⽤债权⼈提供资⾦进⾏经营活动的能⼒,反映债权⼈发放贷款的安全程度。

⼀般认为,资产负债率应保持在50%左右,这说明企业有较好的偿债能⼒,⼜充分利⽤了负债经营能⼒。